Bâtiment : un recul mois marqué que prévu

#Quoi de neuf ? Publié le 21 octobre 2013 par L'Echo de la Baie

Selon la note de conjoncture de la Fédération Française du Bâtiment à fin Septembre, dans le neuf, le retrait des permis et mises en chantier a cédé la place à une stabilisation à bas niveau.

Les projections FFB pour l’ensemble de l’année 2013 sur la base des données des sept premiers mois ressortent à environ :

– 330.000 logements mis en chantier, soit un recul de 4,8% par rapport à 2012 ;

– 22,5 millions de m² commencés dans le non-résidentiel, hors bâtiments agricoles et hôtellerie, soit une hausse de 4,0% au regard du score de 2012.

Compte tenu des délais de chantier, cela correspondrait à un recul de l’activité de 6,2% dans le logement et de 0,2% dans le non-résidentiel en 2013.

Quant à l’amélioration-entretien, la production en volume s’inscrit en baisse de 1,4% au premier semestre 2013 par rapport au même semestre de 2012. Les anticipations par les ménages de la hausse annoncée du taux de TVA réduit au 1er janvier 2014 et le redressement des transactions dans l’ancien devraient faire sentir leurs effets d’ici fin 2013. Toutefois, le bilan resterait négatif d’environ 1%. Ces éléments expliquent à la fois la relative stabilité des carnets de commandes chez les plus de 10 salariés et la poursuite de leur repli chez les artisans. Ces évolutions, moins mauvaises qu’anticipées, conduisent la FFB à revoir ses prévisions pour 2013. Hors effet prix, le recul de l’activité s’établirait à 2,6%, contre 3,5% prévu en novembre 2012.

Toutefois, ce moindre recul ne permet pas d’enrayer la dégradation de l’emploi. Au premier semestre 2013, la perte nette dans le bâtiment ressort à environ 29.800 postes (soit 2,4%) par rapport au premier semestre 2012, du fait de la baisse simultanée des effectifs salariés ( 24.000, soit 2,1%) et de l’intérim en équivalent-emplois à temps plein ( 5.800, soit 6,8%). Sur l’ensemble de 2013, nous maintenons donc nos prévisions concernant l’emploi, soit une perte globale nette de l’ordre de 40.000 postes en moyenne annuelle.

Enfin, les entreprises continuent à se fragiliser de manière inquiétante. En conséquence, les défaillances progressent un peu (+3,9% selon la Banque de France en glissement annuel sur six mois à fin juin 2013). Quant aux créations d’entreprises, elles rebondissent hors auto-entrepreneurs (+18,3% selon l’Insee en glissement annuel sur sept mois à fin août 2013), mais se replient tous statuts confondus ( 7,3%).

De plus, les prix restent bas, alors que l’allongement des délais de paiement clients s’observe continûment depuis la mi-2012. La situation de trésorerie d’un certain nombre d’entreprises inquiète donc de plus en plus.

Par segment de marché, les données récentes (en rythme annuel à fin juillet 2013) font état d’évolutions contrastées. De fait :

– le rythme de recul dans l’individuel reste vif, avec une nouvelle inflexion des permis ( 2,2%), mais surtout un repli de 7,3% pour les ouvertures de chantier ;

– le mouvement est plus difficile à lire dans le collectif, du fait de mouvements contradictoires entre autorisations qui chutent ( 14,0%) et autorisations qui rebondissent (+4,0%).

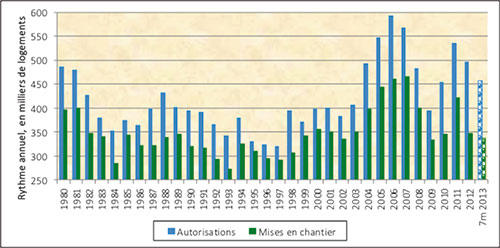

En rythme instantané sur la base des sept premiers mois (cf. graphique 1), le volume global du marché passerait alors de 495.496 logements autorisés et 346.462 logements mis en chantier en 2012 à respectivement 457.737 ( 7,6%) et 337.764 ( 2,5%) en 2013. Ces derniers chiffres s’avèrent plus favorable que les prévisions de novembre 2012 de la FFB (respectivement 412.565 et 314.879 unités), qui tablaient sur une poursuite de la baisse tout au long de l’année. Or, après la longue phase d’intempéries de la fin 2012 et du début 2013, le rattrapage a été rapide durant le printemps.

Par ailleurs, en cas d’embellie sur les chiffres du dernier trimestre de l’année, ce qui se vérifie habituellement mais ne correspond pas au scénario de novembre 2012, l’année 2013 pourrait se solder aux environs de 473.000 logements autorisés et 347.000 mises en chantier.

Graphique 1 : Evolution sur long terme du logement neuf

(En nombre de logements, y compris construction sur existant, France entière)

Source : FFB d’après MEDDE/CGDD/SOES, Sit@del2.

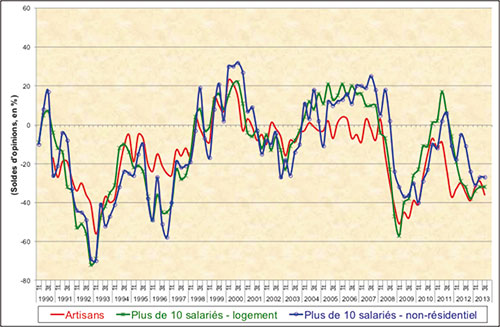

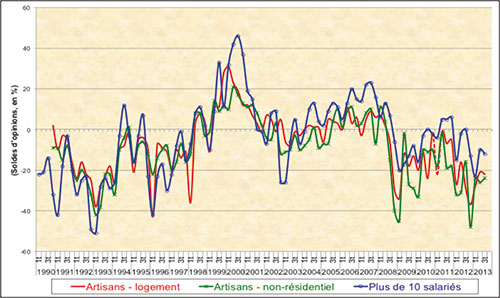

Toutefois, l’absence de véritable amélioration de tendance annoncée par les enquêtes d’opinion (cf. graphique 2) appelle à la prudence. La conjonction de ces observations conduit la FFB à réviser modérément à la hausse sa prévision pour 2013, soit 450.000 logements autorisés et 330.000 logements mis en chantier. Compte tenu des délais de construction, le recul d’activité associé ressortirait à 6,2%.

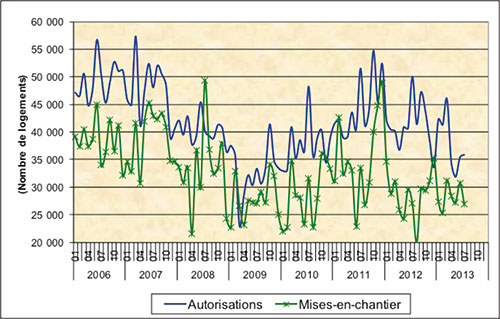

Graphique 1 bis : Le marché du logement neuf

(Y compris construction sur existant, France entière)

Source : FFB, d’après MEDDE//CGDD/SOeS – Sit@del2.

Graphique 2 : Opinion des chefs d’entreprise sur l’activité prévue dans le neuf

(France métropolitaine)

Source : FFB d’après Insee, enquêtes de conjoncture dans le bâtiment.

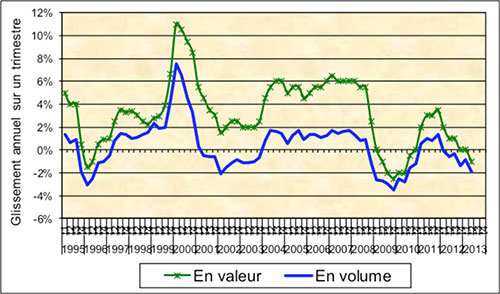

L’ Amélioration-entretien : un recul limité

Compte tenu d’une hausse des prix estimée à 0,9%, l’évolution de l’activité en amélioration-entretien ressort à ‑1,4% au premier semestre 2013 par rapport au même semestre de 2012 (cf. graphique 3). Le recul amorcé en 2012 se poursuit donc, bien qu’à un rythme un peu moins soutenu que prévu.

Graphique 3 : évolution de l’activité en amélioration-entretien

(France métropolitaine)

Source : FFB d’après Club de l’amélioration de l’habitat (CAH), Baromètre de l’amélioration-entretien.

Quant à l’avenir, les données d’opinions laissent globalement présager d’un maintien du niveau actuel d’activité (cf. graphique 4). Un raffermissement est toutefois probable. D’abord, parce que la reprise en cours sur le marché de l’accession dans l’ancien devrait avoir un effet sur l’amélioration-entretien de ce parc ; ensuite, du fait des anticipations, par les ménages, de la hausse de 7% à 10% du taux de TVA réduite. Cependant, même en tenant de cette amélioration relative, l’évolution de l’activité en amélioration-entretien resterait négative d’environ 1% sur l’ensemble de l’année.

Graphique 4 : opinions des chefs d’entreprise sur l’activité prévue en amélioration-entretien

(France métropolitaine)

Source : FFB d’après Insee, enquêtes de conjoncture dans le bâtiment.

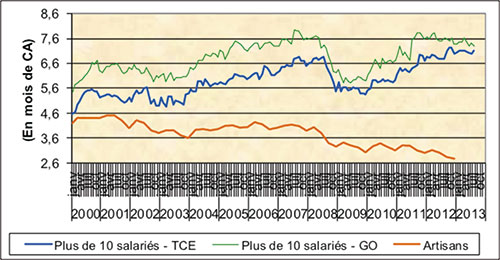

Graphique 5 : évolution des carnets de commandes dans le bâtiment

(France métropolitaine)

Les mouvements contrastés des mises en chantier dans le neuf et, probablement plus encore, la longue période d’intempéries qui a jalonné l’hiver 2012-2013, puis une partie du printemps 2013 se sont traduits par un maintien des carnets de commandes, principalement pour les entreprises de plus de 10 salariés (cf. graphique 5). A l’opposé, la baisse de l’activité chez les artisans semble continuer.

Sources : Insee (plus de 10 salariés -TCE = tous corps d’état, GO = gros-œuvre) et FFB (artisans).

Vous aimerez aussi

Forterro intègre Esker à ses logiciels pour accélérer la transition vers la facturation électronique

Ce partenariat à l’échelle européenne permet d’aider les industriels à se conformer aux...

La révolution FINEO s’accélère !

Avec des capacités de production quatre fois plus rapides et des délais de livraison ré...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous